분석

시대 풍미한 SGLT2-i 포시가 철수…자디앙 지배력 강화될까

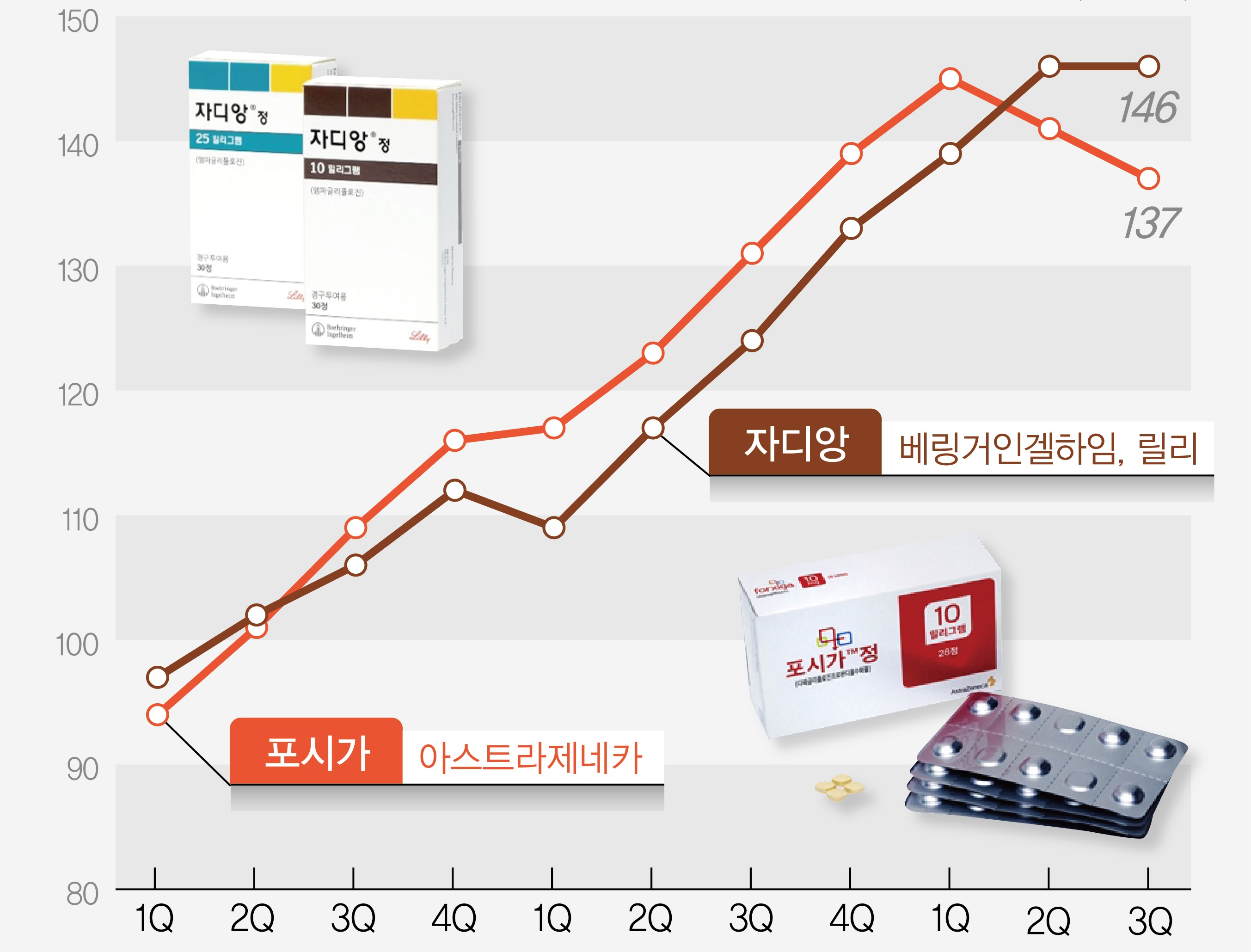

메디칼타임즈=문성호 기자국내 당뇨병 치료제 시장에서 오리지널 SGLT-2 억제제로 위력을 떨치던 포시가(다파글리플로진)가 한국에서 공급을 중단하고 철수를 결정하면서 배경에 관심이 모아지고 있다.임상 현장에서는 오리지널 의약품의 퇴장 소식에 아쉽다는 의견과 함께 글로벌 제약사의 결정을 이해한다는 시각이 공존하고 있는 상황. 동시에 제약업계에서는 한 해 500억원을 넘나드는 포시가 매출을 누가 차지할지를 두고 촉각을 기울이는 모습이다.왼쪽부터 아스트라제네카 포시가, 베링거인겔하임‧릴리 자디앙 제품사진.12일 제약업계에 따르면, 최근 아스트라제네카는 다파글리플로진 단일제 포시가 국내 공급 중단을 결정하고 이를 안내한 것으로 확인됐다.포시가는 국내 당뇨병 치료 임상현장에서 활용 중인 대표적인 오리지널 SGLT-2 억제제.하지만 특허 만료에 따라 지난 4월부터 복제의약품(제네릭)이 처방시장에 쏟아지면서 임상현장에서 경쟁에 직면한 바 있다. 실제로 국내 제약사들은 포시가 특허가 만료된 4월 이후로 일제히 제품을 쏟아냈다.총 90개 업체가 포시가와 함께 복합제 직듀오(다파글리플로진+메트포르민) 제네릭을 허가받았고, 이 가운데 63개 업체가 제품을 발매했다.이 가운데 제네릭 등장에도 불구하고 포시가의 매출은 여전했다. 임상현장에서의 오리지널 지위는 여전하다는 뜻이다.의약품 조사기관 유비스트에 따르면, 아스트라제네카 포시가의 지난해 처방 매출액은 510억원이다. 올해의 경우 3분기까지 422억원을 기록하면서 특허 만료에 따른 제네릭 출시에도 불구하고 변함없는 존재감을 보이고 있다.그럼에도 불구하고 아스트라제네카가 포시가 국내 시장 철수를 결정한 데에 배경에는 특허 만료에 따른 약가인하 등이 배경으로 작용했다는 평가가 지배적이다. 애초 복지부는 특허 만료에 따른 제네릭 등재 등으로 포시가의 약가를 30% 인하하려고 했다.하지만 아스트라제네카가 이에 불복, 행정소송을 제기해 약가인하 조치가 집행정지 상태인데 향후 결과에 따라서는 포시가의 약가인하는 불가피해 보인다. 즉 제네릭 진입과 약가인하 등 국내 시장에서의 환경이 날이 갈수록 악화되자 포시가 공급 중단 결정을 내리기에 이르렀다는 평가다. 다만, 복합제인 직듀오는 공급을 유지한다는 방침이다.이로 인해 제약업계에서는 포시가 국내 시장 철수에 따라 대웅제약과의 공동영업 계약 유지 여부를 주목하고 있다. 직듀오 공급이 유지될 전망임에 따라 포시가 철수 이후에도 해당 계약을 유지할 것인지 여부다.때에 따라선 추가적인 제약사 간 영업판권 추가 변화가 있을지에 대한 관심이다.익명을 요구한 국내 제약사 임원은 "HK이노엔이 백신시장을 포기, 만성질환 라인업을 강화하면서 최근 아스트라제네카 시다프비아(다파글리플로진+시타글립틴) 영업을 맡았다. 뒤이어 직듀오의 판권까지 맡을 수 있다는 전망이 나왔다"며 "동시에 큐턴(다파글리플로진+삭사글립틴)은 일동제약이 맡고 있는데 포시가 국내 시장 철수를 계기로 직듀오의 영업 판권의 변화가 있을 수 있다"고 전망했다.그는 "대웅제약은 포시가가 국내 철수로 자체 개발 SGLT-2 억제제인 엔블로(이나보글리플로진)의 시장 존재감을 키울 수 있는 기회를 맞았다"며 "동시에 최근 메트포르민 복합제인 엔블로멧서방정을 출시했기 때문에 직듀오의 영업에 매력을 느낄 여지가 크지 않다"고 평가했다.임상현장에서는 SGLT-2억제제 계열 오리지널인 포시가의 국내 철수로 인해 동일 계열 약물인 자디앙이 반사이익 효과를 거둘 것으로 예상했다.제네릭 이득? 임상현장은 '자디앙' 주목 그렇다면 포시가 국내 시장 철수로 인해 '반사이익'을 얻게 되는 품목은 어떤 것일까.임상현장에서는 동일한 SGLT-2 억제제 계열 약물인 자디앙(엠파글리플로진) 행보에 주목하고 있다. 자디앙의 경우 최근 적응증까지 확대하며 임상현장에서의 활용도가 높아진 상황.최근 한국베링거인겔하임과 한국릴리는 식품의약품안전처로부터 자디앙의 만성 신장병 치료 적응증 추가를 승인 받았다. 이에 따라 최근 자디앙은 유럽과 미국에 이어 국내에서도 2형 당뇨병 동반 여부와 무관하게 신장병의 진행 또는 심혈관질환으로 인한 사망의 위험성을 감소시키기 위한 치료제로 사용할 수 있게 됐다.자디앙은 이번 적응증 확대로 2형 당뇨병·만성심부전·만성 신장병 세 가지 질환을 치료할 수 있는 약제가 되면서 포시가 국내 철수에 따른 대체 약물 단일제로는 1순위로 꼽히고 있다.유비스트에 따르면, 자디앙의 경우 지난해 483억원의 매출을 기록한 후 올해 3분기까지 431억원을 거둬 성장세를 이어오고 있다. 올해 3분기 매출액만으로 따진다면 포시가를 앞선 것으로 나온다.결과적으로 포시가 국내 시장 철수로 제네릭 보다는 자디앙이 수혜를 입을 가능성이 높다.대한당뇨병학회 임원인 A대병원 내분비내과 교수는 "임상현장에서 포시가 국내 시장 철수에 따라 큰 혼란은 벌어지지 않을 것 같다"며 "동일 계열 약물인 자디앙 혹은 슈글렛(이프라글리플로진)으로 처방을 변경할 수 있다. 자디앙의 경우 최근 만성 신장병 치료 적응증을 추가하면서 포시가의 대체 약물로 존재감을 더 키울 것 같다"고 전망했다.그는 "포시가 제네릭이 많이 출시됐지만 임상적 결과를 근거 삼아 처방하기 때문에 상대적으로 제네릭 보다는 자딩앙이나 슈글렛으로 처방을 변경하는 사례가 많을 것 같다"며 "대웅제약 입장에서는 자체 개발한 엔블로의 적극적인 영업‧마케팅을 전개할 것 같다"고 평가했다.아울러 특허 만료 및 약가 인하 조치에 따른 글로벌 제약사의 오리지널 품목 국내 철수가 되풀이되자 이 같은 현실을 안타까워하는 여론도 적지 않다. 조재형 서울성모병원 내분비내과 교수는 "최근 글로벌 제약사의 치료제가 허가를 받았지만 가격을 이유로 국내 시장 출시가 미뤄지고 있다. 마운자로(티제파타이드)와 위고비(세마글루타이드)가 대표적"이라며 "이런 상황에서 임상현장에서 쓰임새가 컷던 포시가까지 국내 시장에서 철수한다고 하니 안타깝다"고 말했다.그는 "좋은 치료제를 처방하기 힘든 환경이 벌어지고 있다. 제약사 입장에서는 엄청난 비용을 들여 치료제를 개발했는데 정부 정책에 따라 국내 시장에서 철수하고 있는 셈"이라며 "포시가도 마찬가지다. 제네릭이 등장하면서 영향을 미친 것인데 결과적으로 적응증을 갖춘 자디앙으로 처방을 변경하는 것이 일반적인 선택이라고 본다"고 평가했다.